Le Plan d'Épargne Retraite (PER) est un produit d'épargne long terme en France, créé pour préparer financièrement sa retraite tout en bénéficiant d'avantages fiscaux. Le PER se présente comme une solution d'épargne flexible et avantageuse pour constituer un capital ou une rente utilisable au moment de la retraite.

Résumé :

- Nature : Produit d'épargne long terme pour la préparation de la retraite.

- Accessibilité : Ouvert à tous, indépendamment du statut professionnel.

- Fiscalité : Déduction des versements du revenu imposable, imposition à la sortie.

- Types : PER individuel, PER d’entreprise collectif et obligatoire.

- Investissements : Divers supports d’investissement disponibles.

- Flexibilité : Versements réguliers ou ponctuels, déblocage anticipé sous conditions.

- Objectif : Inciter à l’épargne à long terme avec avantages fiscaux pour la retraite.

- Nature : Produit d'épargne long terme pour la préparation de la retraite.

- Accessibilité : Ouvert à tous, indépendamment du statut professionnel.

- Fiscalité : Déduction des versements du revenu imposable, imposition à la sortie.

- Types : PER individuel, PER d’entreprise collectif et obligatoire.

- Investissements : Divers supports d’investissement disponibles.

- Flexibilité : Versements réguliers ou ponctuels, déblocage anticipé sous conditions.

- Objectif : Inciter à l’épargne à long terme avec avantages fiscaux pour la retraite.

Caractéristiques Principales :

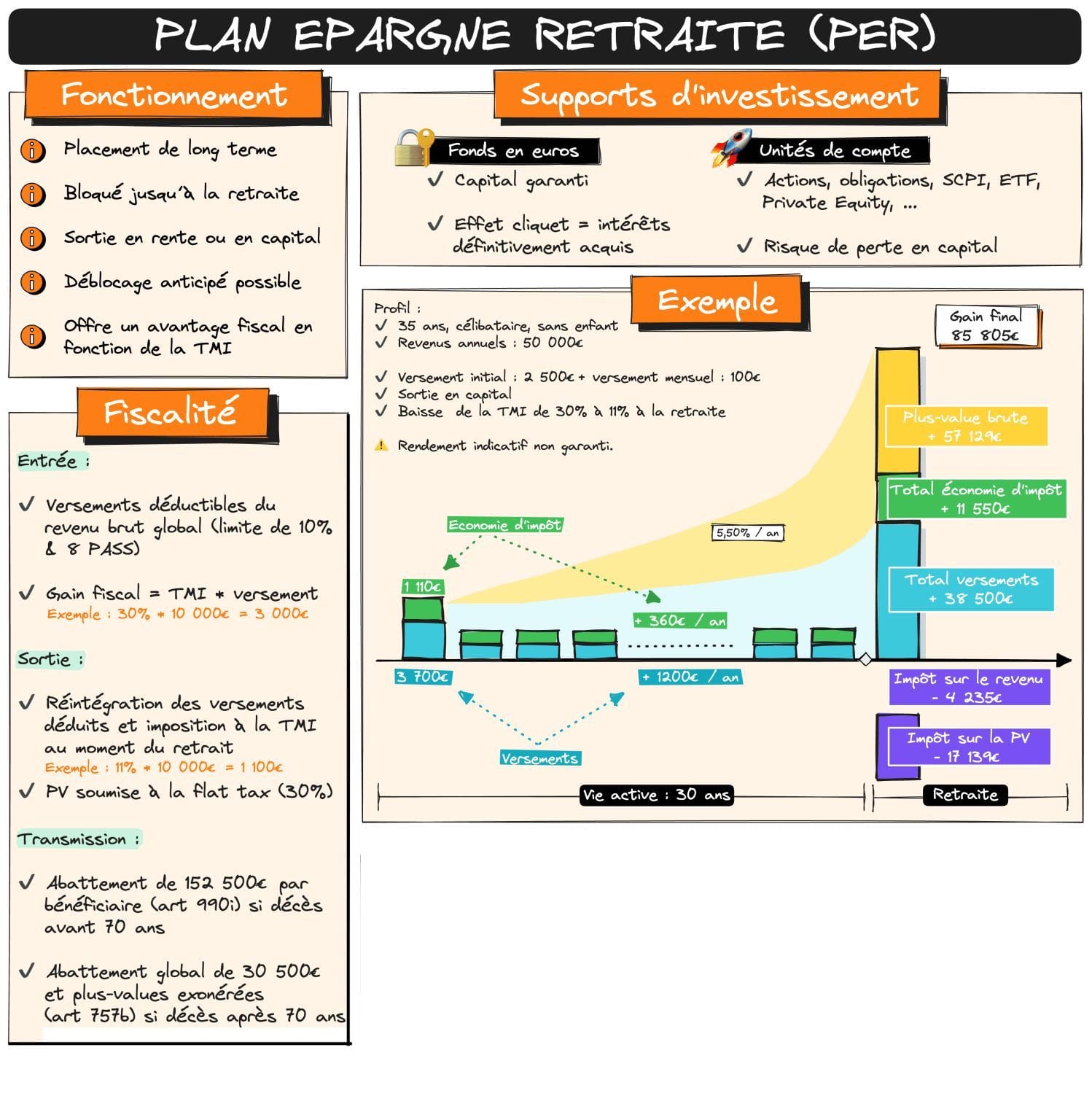

- Ouverture et Bénéficiaires : Accessible à toute personne, qu’elle soit salariée, non-salariée ou même sans activité professionnelle.

- Versements : Les versements peuvent être réguliers ou ponctuels, avec la possibilité de déduire les versements de l'impôt sur le revenu dans les limites annuelles.

- Fiscalité à l'Entrée et à la Sortie : Les sommes versées peuvent être déduites du revenu imposable. Au moment du départ en retraite, les capitaux peuvent être retirés en rente viagère ou en capital, soumis à l’impôt sur le revenu et aux prélèvements sociaux, sauf exceptions.

- Types de PER : Il existe trois catégories de PER : le PER individuel (PERIN), le PER d’entreprise collectif (PERECO) et le PER d’entreprise obligatoire (PERO).

- Choix des Supports d'Investissement : Le PER offre le choix entre différents supports d’investissement (fonds en euros, unités de compte, etc.).

- Disponibilité Anticipée : En principe, l’épargne est bloquée jusqu’à la retraite, mais des cas de déblocage anticipé sont prévus (achat de résidence principale, invalidité, décès, etc.).

Objectif du PER :

Le PER a pour objectif de fournir une solution d'épargne flexible et avantageuse pour préparer sa retraite. Il encourage l'épargne à long terme avec un cadre fiscal incitatif, tout en offrant une certaine souplesse en termes de gestion et de disponibilité des fonds.