La défiscalisation personnelle en France offre une gamme de stratégies permettant de réduire légalement l'impôt sur le revenu. Cet article se focalise sur les méthodes pratiques et légales que les individus peuvent employer pour optimiser leur situation fiscale, tout en se conformant aux règlements en vigueur. Notre objectif chez Finance Mania est de vous fournir une compréhension claire et détaillée des options disponibles, permettant ainsi une planification fiscale efficace et personnalisée.

1) Les Bases de l'Impôt sur le Revenu en France

1.1 Principes Fondamentaux de l'Impôt sur le Revenu

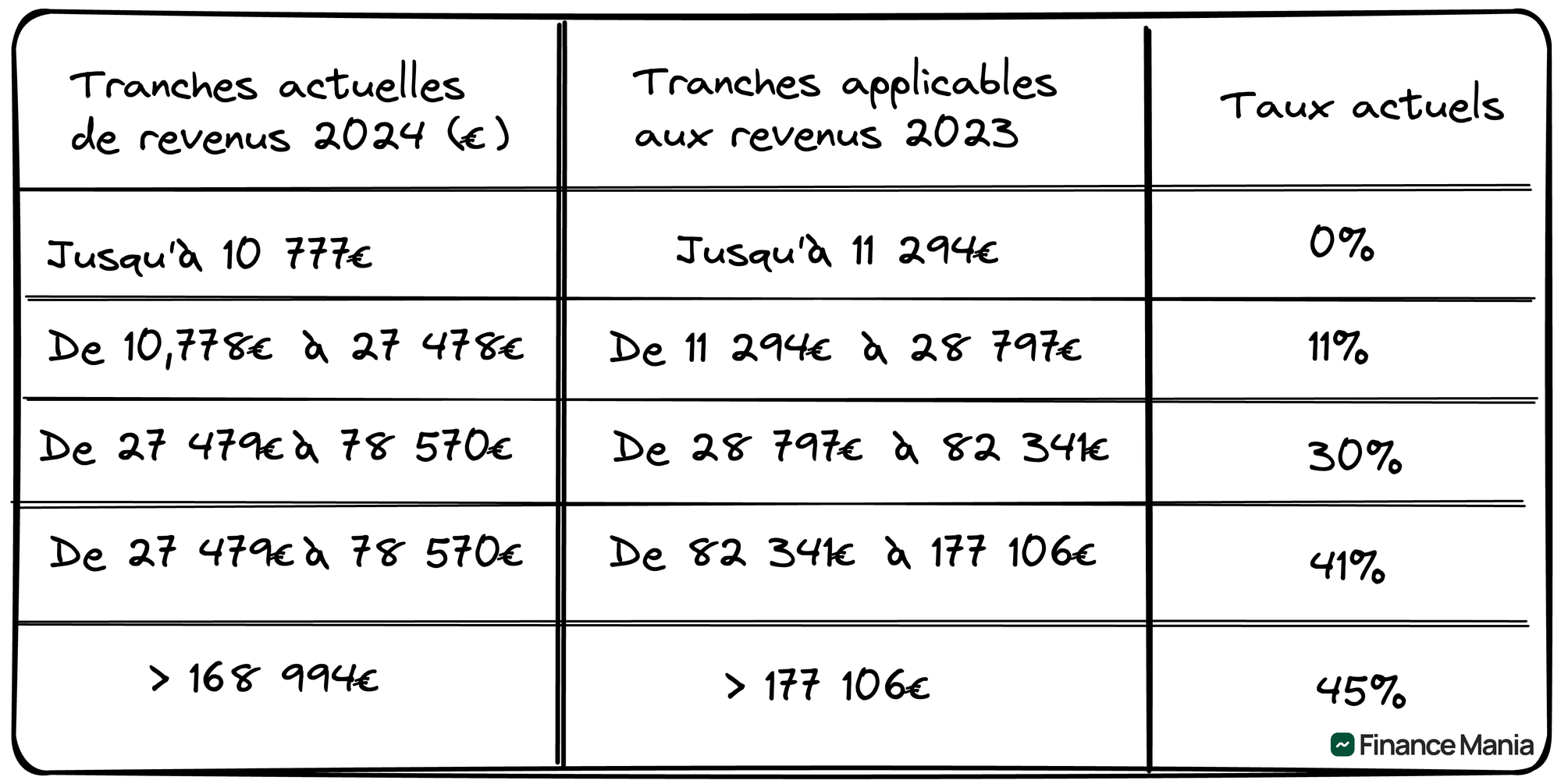

L'impôt sur le revenu en France est progressif, signifiant que le taux d'imposition augmente avec le niveau de revenu. Cette section offre une vue d'ensemble des différents barèmes et taux d'imposition, expliquant comment ils s'appliquent aux différentes tranches de revenus. Il est crucial de comprendre ces principes pour identifier les stratégies de défiscalisation les plus pertinentes à votre situation.

1.2 Comprendre son Taux d'Imposition

Le taux d'imposition individuel est déterminé par plusieurs facteurs, y compris le revenu total, le statut marital, et le nombre de personnes à charge. Cette partie vous guide à travers les étapes pour calculer votre taux d'imposition personnel et met en lumière l'importance de connaître ce taux pour planifier efficacement votre défiscalisation.

2) Méthodes de Défiscalisation pour les Particuliers

2.1 Investissements Immobiliers et Réductions d'Impôts

a) Régime LMNP (Loueur Meublé Non Professionnel)

Le régime LMNP permet aux particuliers de louer un bien immobilier meublé tout en bénéficiant d'avantages fiscaux attrayants. L'une des principales caractéristiques de ce régime est la possibilité d'amortir le prix d'acquisition du bien ainsi que le coût des meubles, ce qui peut significativement réduire les revenus imposables. De plus, les charges et les intérêts d'emprunt liés à l'investissement sont déductibles. Ce régime est particulièrement intéressant pour les propriétaires de biens dans des zones touristiques ou étudiantes, où la demande locative pour des meublés est forte.

b) Loi Girardin

La Loi Girardin est un dispositif spécifique destiné à encourager les investissements dans les départements et territoires d'outre-mer (DOM-TOM). Elle permet aux investisseurs de bénéficier d'une réduction d'impôt conséquente en contrepartie de l'investissement dans des logements sociaux outre-mer. Ce dispositif est soumis à diverses conditions, comme la location du bien pour une durée minimale à un loyer plafonné. La Loi Girardin est particulièrement intéressante pour les contribuables fortement imposés, car la réduction d'impôt peut être significative.

Ces deux options d'investissement immobilier offrent des opportunités distinctes pour réduire les impôts tout en développant un patrimoine immobilier. Le régime LMNP convient aux investisseurs cherchant à tirer profit du marché locatif meublé, tandis que la Loi Girardin est adaptée à ceux qui souhaitent investir dans les DOM-TOM avec un fort avantage fiscal.

2.2 Épargne Retraite et Avantages Fiscaux

L'investissement dans certains plans d'épargne retraite peut offrir des avantages fiscaux importants. Les versements effectués sur ces plans peuvent être déduits du revenu imposable, permettant ainsi de diminuer l'impôt dû. Cette section détaille les différents types de plans d'épargne retraite disponibles, leurs avantages fiscaux spécifiques, et les plafonds de déduction.

2.3 Dons et Réductions d'Impôt

Faire des dons à des organismes caritatifs ou culturels peut non seulement soutenir des causes nobles, mais aussi réduire votre imposition. Les contribuables peuvent bénéficier de réductions d'impôt pour ces dons, souvent à hauteur de 66% du montant donné, dans les limites annuelles établies par la loi. Cette partie explique comment calculer votre réduction d'impôt et documente les justificatifs nécessaires à fournir.

3) Autres Mécanismes de Défiscalisation

3.1 Crédits et Réductions d'Impôt Divers

En plus des investissements immobiliers et de l'épargne retraite, d'autres dépenses peuvent ouvrir droit à des crédits ou réductions d'impôt. Ces dépenses incluent les frais de garde d'enfants, les dépenses pour travaux de rénovation énergétique, et certains frais de scolarité. Chaque type de dépense a ses propres conditions et limites, que cette section se propose de détailler.

3.2 Placements Financiers et Fiscalité

Certains placements financiers, tels que l'assurance-vie ou le Plan d'Épargne en Actions (PEA), offrent des avantages fiscaux attractifs. Les intérêts et plus-values générés par ces placements peuvent être partiellement ou totalement exonérés d'impôts, selon la durée de détention et les conditions spécifiques du produit financier. Nous analysons ici les différentes options disponibles et comment elles peuvent s'intégrer dans une stratégie globale de défiscalisation.

4) Comprendre les Limites et Risques

4.1 Plafonnement des Niches Fiscales

Le gouvernement français impose un plafond global sur les avantages fiscaux pouvant être obtenus via les niches fiscales. Cette section explique ce plafond, comment il est calculé, et son impact sur les stratégies de défiscalisation individuelles. Il est essentiel de comprendre ces limites pour éviter de dépasser le montant maximal autorisé.

4.2 Vigilance et Conformité Légale

Bien que la défiscalisation soit légale, il est crucial de rester vigilant et de s'assurer que toutes les stratégies employées sont conformes aux lois en vigueur. Cette partie met en garde contre les risques de redressement fiscal en cas de mauvaise interprétation des lois ou d'abus de certaines niches fiscales, et offre des conseils pour rester dans les limites légales.

5) Défiscalisation et Planification à Long Terme

5.1 Stratégies de Défiscalisation sur le Long Terme

La défiscalisation est plus efficace lorsqu'elle est intégrée dans une stratégie financière à long terme. Cette section propose des conseils pour planifier vos investissements et vos dépenses de manière à maximiser les avantages fiscaux sur plusieurs années, en tenant compte de l'évolution possible de votre situation personnelle et financière.

5.2 Anticiper les Changements Législatifs

Les lois fiscales sont sujettes à des changements, et il est important de rester informé pour adapter sa stratégie de défiscalisation en conséquence. Nous discutons ici de l'importance de suivre les actualités fiscales et de consulter régulièrement des experts pour s'assurer que vos stratégies restent efficaces et conformes.

Conclusion

En conclusion, la défiscalisation personnelle en France offre des opportunités significatives pour réduire légalement son imposition. Une compréhension approfondie des options disponibles, combinée à une planification stratégique et une vigilance constante, est essentielle pour optimiser votre situation fiscale tout en respectant la législation.

FAQ sur la Défiscalisation Personnelle

Les réductions d'impôt pour dons sont-elles limitées ?

Oui, les réductions d'impôt pour les dons sont généralement limitées à 66% du montant donné, avec un plafond annuel basé sur un pourcentage de votre revenu imposable.

Quels sont les risques d'une stratégie de défiscalisation agressive ?

Une stratégie de défiscalisation trop agressive peut conduire à un redressement fiscal, surtout si elle repose sur l'interprétation erronée des lois ou l'utilisation abusive de niches fiscales. Il est important de rester dans les limites légales et de consulter des experts fiscaux.

Puis-je combiner plusieurs méthodes de défiscalisation ?

Oui, il est possible de combiner différentes méthodes de défiscalisation, mais il faut faire attention au plafonnement global des niches fiscales et s'assurer que la combinaison reste dans les limites légales.

Est-il possible de défiscaliser en investissant dans des fonds de placement ?

Oui, certains investissements dans des fonds comme les FCPI (Fonds Communs de Placement dans l'Innovation) ou les FIP (Fonds d'Investissement de Proximité) permettent de bénéficier de réductions d'impôt. Ces fonds investissent dans des entreprises non cotées, souvent dans des secteurs innovants ou régionaux. Il est important de noter que ces investissements présentent un risque de perte de capital et sont soumis à des conditions spécifiques.

Les frais de scolarité offrent-ils des avantages fiscaux ?

Oui, les frais de scolarité pour les enfants à charge en collège, lycée, et enseignement supérieur peuvent ouvrir droit à une réduction d'impôt. Le montant de la réduction dépend du niveau d'études et est plafonné. Il est nécessaire de conserver les justificatifs de paiement pour en bénéficier.

Comment les travaux de rénovation énergétique peuvent-ils réduire mes impôts ?

Les dépenses pour certains travaux de rénovation énergétique dans votre résidence principale peuvent être éligibles au crédit d'impôt pour la transition énergétique (CITE). Ce dispositif vise à encourager les améliorations qui réduisent la consommation énergétique des logements. Les types de travaux éligibles et les conditions d'éligibilité sont régulièrement mis à jour par le gouvernement.

Qu'en est-il de la défiscalisation pour l'emploi d'un salarié à domicile ?

L'emploi d'un salarié à domicile pour des services tels que le ménage, le jardinage, ou l'assistance aux personnes âgées peut donner droit à un crédit d'impôt. Ce crédit est généralement équivalent à une partie des dépenses engagées, dans les limites annuelles fixées par la loi.

La souscription à des assurances vie offre-t-elle des avantages fiscaux ?

Les assurances vie peuvent offrir des avantages fiscaux, notamment en termes de succession et d'imposition des intérêts et plus-values. Le régime fiscal dépend de l'âge du contrat et des options de paiement choisies. Il est conseillé de se renseigner précisément sur ces produits avant de souscrire.

Existe-t-il des dispositifs spécifiques pour la défiscalisation des seniors ?

Les seniors peuvent bénéficier de dispositifs spécifiques, comme des réductions pour dépendance ou hébergement en établissement spécialisé. De plus, à partir d'un certain âge, les contribuables bénéficient d'une réduction d'impôt sur le revenu et de conditions avantageuses pour certains types de revenus.