Qu’est ce que le déficit foncier ?

Le déficit foncier est une stratégie fiscale qui permet de réduire ses impôts. En investissant dans des biens immobiliers à rénover, il est possible de déduire les dépenses liées aux travaux de rénovation de ses revenus fonciers. Cette stratégie d’investissement s’adresse principalement aux contribuables fortement imposés sur leurs revenus fonciers.

Pour faire simple, la mise en location d’un bien non meublé permet aux propriétaires de percevoir des loyers, fiscalisés dans la catégorie des revenus fonciers. Si les charges de ce bien (taxe foncière, charges de copropriété, travaux, intérêt d’emprunt..) sont supérieures aux loyers, alors, le contribuable peut constater un déficit foncier.

Celui-ci peut alors être imputé sur les revenus fonciers (comme des parts de SCPI ou d'autres bien détenus non meublés) puis sur le revenu global jusqu’à 10700€/an. Au-delà de ce montant, le contribuable peut l’imputer sur ses revenus fonciers des 10 années suivantes.

Caractéristiques :

- Le contribuable doit réaliser des travaux d’entretien, de réparation ou d’amélioration

- Le bien doit être loué en location nue dès que les travaux sont terminés

- L’investisseur doit opter pour le régime réel d’imposition (non le micro-foncier)

- Les travaux doivent être déduit l’année de leur paiement

- L’imposition des revenus fonciers est soumis au régime du réel

- Aucune limite d’investissement, de plafond de travaux et de zone géographique

L’objectif du déficit foncier :

Le déficit foncier permet aux contribuables de diminuer l’imposition sur les revenus fonciers tout en obtenant de revenus complémentaires sur le long terme. Il s’agit d’un des seuls dispositifs non concernés par le plafonnement des niches fiscales.

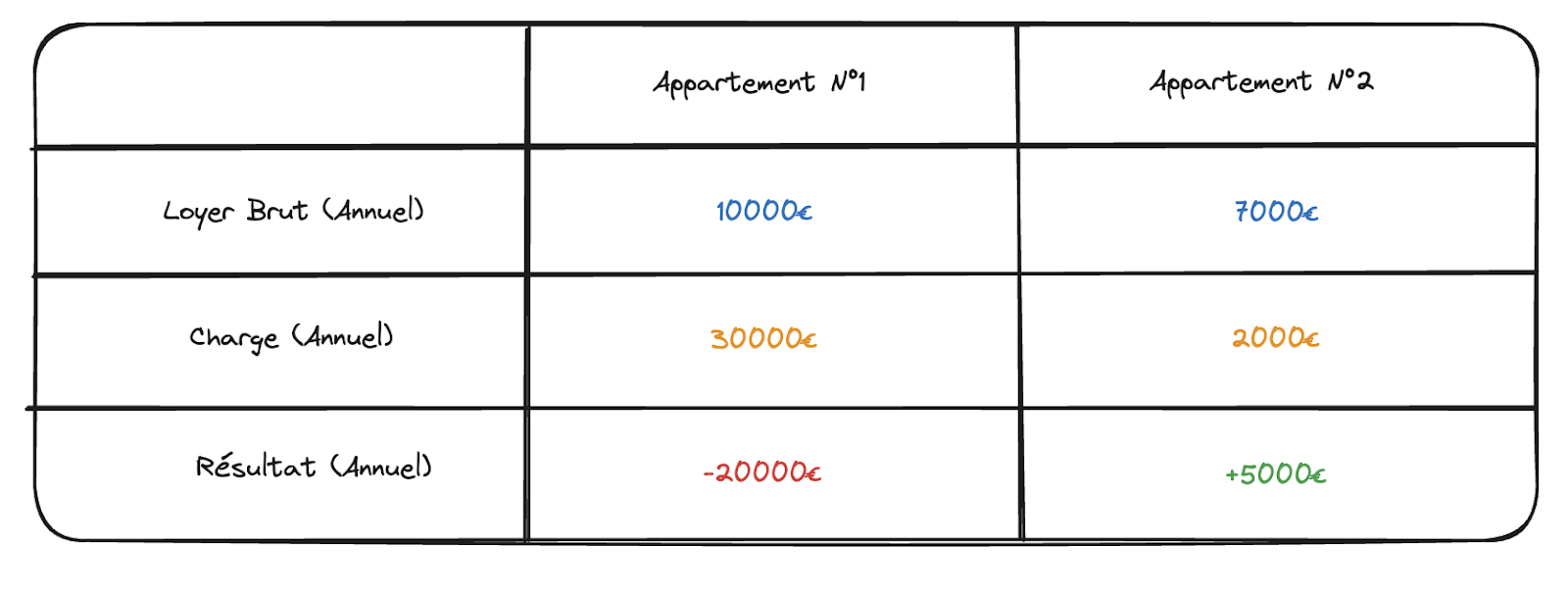

Exemple de déficit foncier :

Le déficit foncier de l’appartement N°1 s’impute dans un premier temps sur les autres revenus fonciers, ceux de l’appartement N°2 (20 000€ - 5 000€ = 15 000€).

Ce déficit foncier restant (15 000 €) s’impute ensuite sur le revenu global dans la limite de 10 700 € (15 000 -10 700 = 4 300).

Le solde (4 300€) est reportable sur les revenus fonciers des 10 années suivantes.